Nos últimos anos, o Banking as a Service (BaaS) tem se tornado um pilar fundamental para a digitalização dos serviços financeiros.

Esse modelo permite que empresas não financeiras, como varejistas, marketplaces, aplicativos de transporte e até empresas de tecnologia, ofereçam serviços bancários aos seus clientes sem precisar obter uma licença própria junto ao Banco Central.

Você interage com serviços financeiros nestes aplicativos, mas o processamento das transações é feito no background por uma instituição autorizada a funcionar pelo Banco Central do Brasil.

Isso é possível porque essas empresas utilizam a infraestrutura das instituições reguladas, integrando suas operações via APIs para oferecer contas digitais, pagamentos, crédito, cartões e outras soluções.

Se você já recebeu um cashback ao pagar com um aplicativo de delivery, parcelou uma compra dentro de um marketplace sem precisar de um banco tradicional ou utilizou um cartão pré-pago de uma loja para gerenciar seus gastos, então você já experimentou o impacto do BaaS na prática.

Esse modelo permite que empresas agreguem valor aos seus produtos, proporcionando uma experiência financeira integrada e conveniente para seus clientes.

O avanço dessa tecnologia, no entanto, trouxe desafios regulatórios que precisam ser endereçados para garantir segurança, transparência e competitividade no mercado.

E é justamente esse o foco da recente Consulta Pública 108/2024 do Banco Central, que busca estabelecer regras claras para a prestação e a tomada de serviços de BaaS no Brasil.

O tema gerou amplo interesse no mercado, resultando em 75 contribuições de diversas entidades, incluindo empresas de tecnologia, instituições de pagamento, registradoras e representantes de setores financeiros e jurídicos. Inicialmente, a consulta pública teria prazo até 31 de janeiro de 2025, mas devido à relevância do tema, o BCB prorrogou o período de contribuições até 28 de fevereiro de 2025.

Fiz uma análise das reivindicações e um quadro resumo com as principais sugestões encaminhadas ao BCB, e destaco os pontos mais recorrentes nas manifestações recebidas:

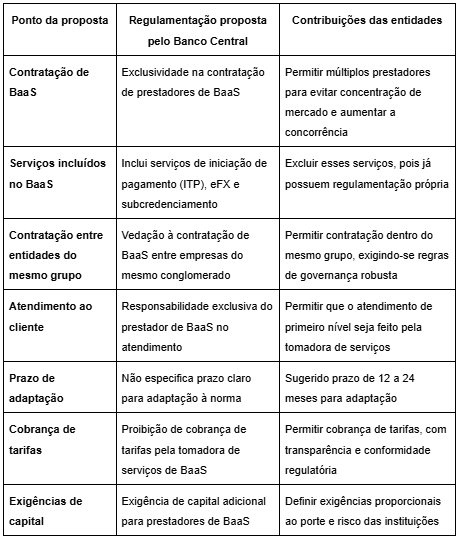

- Exclusividade na contratação de BaaS

- O que diz a proposta: a minuta do BCB prevê a contratação exclusiva de apenas um prestador de serviços de BaaS por tomador.

- Reivindicação do mercado: a maioria das entidades se opôs à exclusividade, argumentando que essa medida pode limitar a competitividade, aumentar os riscos operacionais e restringir a flexibilidade das empresas tomadoras.

- Argumentos apresentados:

- Permitir múltiplos prestadores de BaaS reduziria o risco de indisponibilidade de serviços e aumentaria o poder de negociação das tomadoras.A possibilidade de contratação de múltiplos prestadores aumenta a competição no setor, contribuindo para reduzir a concentração do mercado.

- A prática da multiadquirência já é consolidada no mercado de pagamentos e deve ser mantida para o BaaS.

- Inclusão de serviços regulados no escopo do BaaS

- O que diz a proposta: a proposta do BCB inclui no escopo do BaaS serviços de iniciação de transação de pagamentos (ITP), transferências internacionais (eFX) e atividades de subcredenciamento.

- Reivindicação do mercado: diversas entidades sugeriram a exclusão desses serviços do BaaS, já que cada um possui regulamentação específica.

- Argumentos apresentados:

- A inclusão pode gerar sobreposição regulatória e criar insegurança jurídica.

- O tratamento separado para cada serviço garantiria maior transparência e eficiência regulatória.

- Contratação entre entidades do mesmo grupo econômico

- O que diz a proposta: a minuta veda a contratação de serviços de BaaS entre empresas do mesmo conglomerado econômico.

- Reivindicação do mercado: sugere-se permitir essa prática, desde que existam mecanismos robustos de governança para mitigar possíveis conflitos de interesse.

- Argumentos apresentados:

- Empresas do mesmo grupo podem aproveitar sinergias e reduzir custos operacionais sem comprometer a transparência.

- A adoção de políticas de governança pode substituir a vedação absoluta, promovendo um equilíbrio mais saudável no mercado.

- Prazos de adaptação à nova regulamentação

- O que diz a proposta: o BCB não especificou prazos claros para a adaptação às novas regras.

- Reivindicação do mercado: a maioria das contribuições sugeriu um prazo de 12 a 24 meses para adaptação.

- Argumentos apresentados:

- As instituições precisam de tempo adequado para ajustes em contratos, sistemas operacionais e processos internos.

- Uma transição segura e organizada evita disrupções no mercado e protege os consumidores finais.

- Atendimento ao cliente

- O que diz a proposta: exige que o prestador de serviços de BaaS seja o responsável exclusivo pelo atendimento ao cliente final.

- Reivindicação do mercado: sugeriu-se permitir que o primeiro atendimento seja feito pela tomadora do serviço, mantendo a responsabilidade final com o prestador de BaaS.

- Argumentos apresentados:

- A flexibilidade no atendimento melhora a experiência do usuário e mantém o controle da marca pela tomadora de serviços.

- Empresas de tecnologia que utilizam BaaS, especialmente em modelos white-label, podem oferecer um atendimento mais personalizado e eficiente.

Quadro comparativo: proposta do Banco Central x principais contribuições do mercado

A proposta de regulamentação do BaaS pelo Banco Central é um passo importante para estruturar o mercado e garantir a segurança das operações.

No entanto, as contribuições recebidas demonstram a necessidade de ajustes para equilibrar a segurança regulatória com a flexibilidade e a inovação esperadas pelo mercado.

É fundamental que o regulador considere as sugestões para criar um ambiente que promova a competitividade, preserve a inovação e assegure a proteção ao consumidor final.

Aguardamos as próximas etapas desse processo regulatório, certos de que o diálogo entre o mercado e o regulador é essencial para o desenvolvimento sustentável do setor financeiro brasileiro.