Muita gente já esbarrou no “tal do FIDC”: às vezes como alternativa de crédito; às vezes como “banco próprio” para financiar a cadeia de fornecedores e clientes. Na prática, ainda rola confusão. Vamos tirar o ruído respondendo as perguntas que mais ouço de empresários e entusiastas.

Disclaimer: este artigo é para empresários e gestores interessados em entender os benefícios de estruturar seu próprio FIDC dentro de uma estrutura empresarial. O conteúdo é educativo e não constitui recomendação de investimento, oferta de valores mobiliários, nem parecer jurídico/contábil. A implantação de um FIDC exige governança, aderência regulatória (CVM) e avaliação técnica específica do seu caso.

O que exatamente é um FIDC?

Tradução simples: é um Fundo de Investimento em Direitos Creditórios que compra recebíveis (as “parcelas a receber” de vendas a prazo). Por regra, pelo menos 67% do patrimônio do fundo precisa estar nesses recebíveis.

Pense no FIDC como uma “usina” que transforma vendas a prazo em dinheiro à vista para quem vende — e um ativo com rendimento para quem investe.

Exemplo rápido: sua empresa vende por R$ 800, em 4x de R$ 200. O FIDC compra esses 4 recebíveis e te paga à vista, com desconto (porque assume o prazo e o risco).

Dá para encarar o FIDC como o braço financeiro da sua operação — desde que ele seja desenhado com governança, preço de mercado, métricas de risco e regras claras no regulamento. Aí, sim, ele deixa de ser um ‘desconto de duplicata com nome chique’ e vira infraestrutura de capital da sua cadeia.

Como ele funciona na prática?

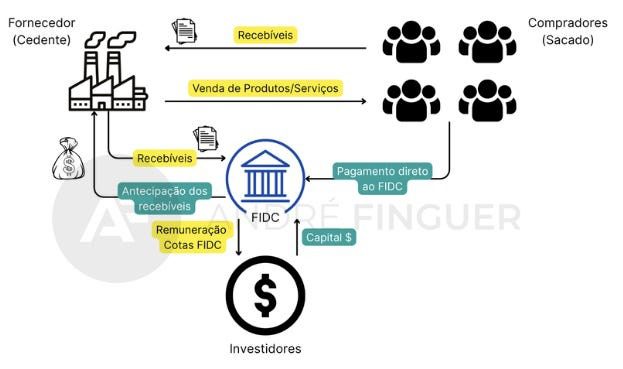

1) Originação (nasce o crédito)

Sua empresa vende a prazo e forma uma carteira de recebíveis (duplicatas, boletos, cartões, contratos).

Recebível = parcela que seu cliente vai pagar no futuro.

2) Cessão/venda ao FIDC (transforma prazo em caixa)

Você cede esses recebíveis ao FIDC. O fundo paga à vista com deságio — o desconto que remunera tempo + risco.

Deságio = “preço do dinheiro agora” para receber depois com segurança.

3) Recebimento (o dinheiro volta pelo fluxo dos clientes)

Nos vencimentos (30/60/90/120 dias…), o cliente (sacado) paga e o dinheiro entra no FIDC.

4) Investidores (quem banca a operação)

Os investidores colocam recursos no FIDC e recebem remuneração vinda do deságio cobrado na compra dos recebíveis (menos custos do fundo).

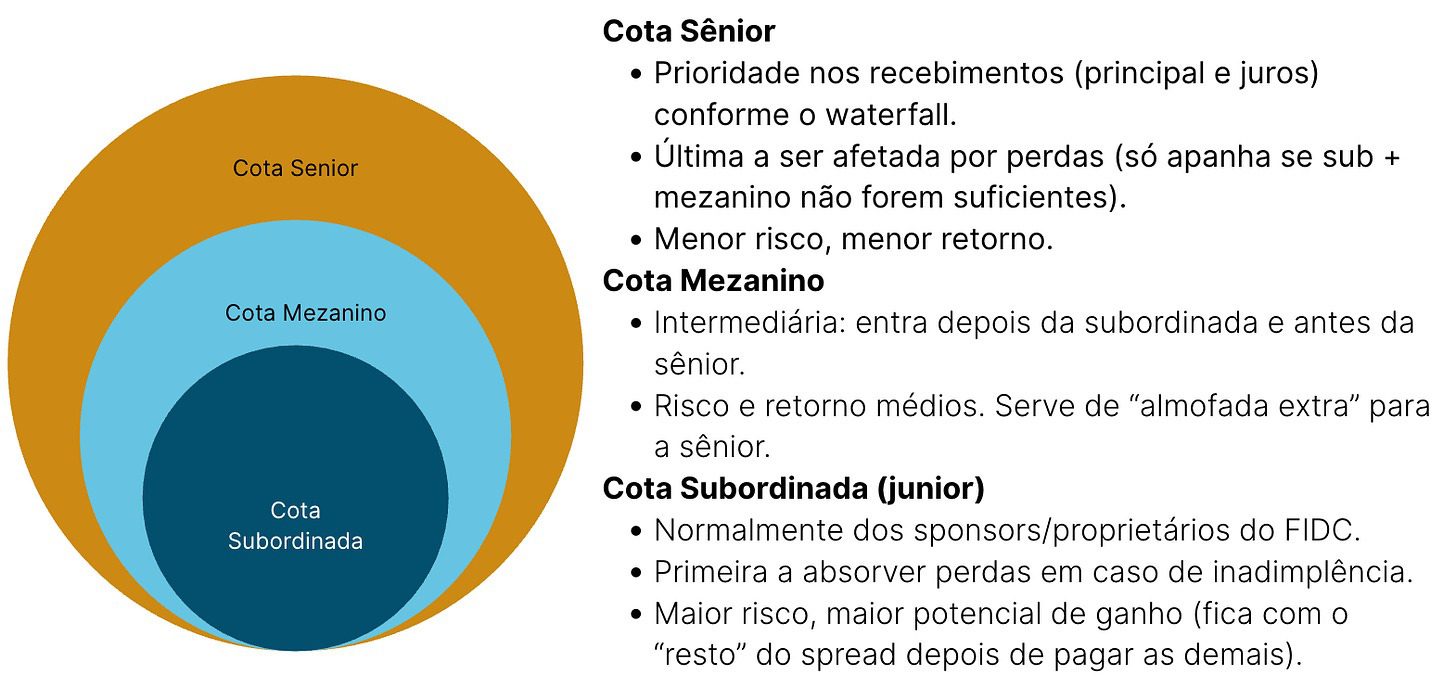

5) Camadas de risco (proteção em andares)

- Cota Sênior: prioridade nos pagamentos, menor risco/retorno.

- Cota Mezanino (se houver): meio-termo.

- Cota Subordinada: absorve primeiras perdas, maior risco/retorno.

Esse “sandwich” melhora a nota de risco e o custo de captação.

Veja um exemplo visual de como a estrutura funciona:

Como eu gero eficiência tributária com FIDC?

Dois trilhos de ganho fiscal, um operacional:

(A) Na empresa (cedente): Ao descontar os boletos dentro do próprio FIDC, o “preço do dinheiro no tempo” vira despesa financeira na DRE da empresa (o deságio/juros da antecipação).

→ Isso reduz o lucro tributável (IRPJ/CSLL).

→ Regra prática: cada R$ 1,00 de despesa financeira economiza ~R$ 0,34 em IRPJ+CSLL (alíquota combinada padrão de 34%), respeitados regime e limites contábeis.

(B) No fundo (para quem investe): O FIDC não sofre come-cotas. O imposto incide no evento de resgate/alienação, o que difere o pagamento e melhora o retorno composto ao longo do tempo (mais capital “trabalhando” por mais tempo).

(C) Operação organizada: Com governança, política de elegibilidade e precificação “arm’s length”, a empresa padroniza taxas e prazos da cadeia (fornecedores/clientes), reduz custo efetivo e libera limite bancário. Parte desse ganho é econômico (eficiência de capital), parte é tributária (item A).

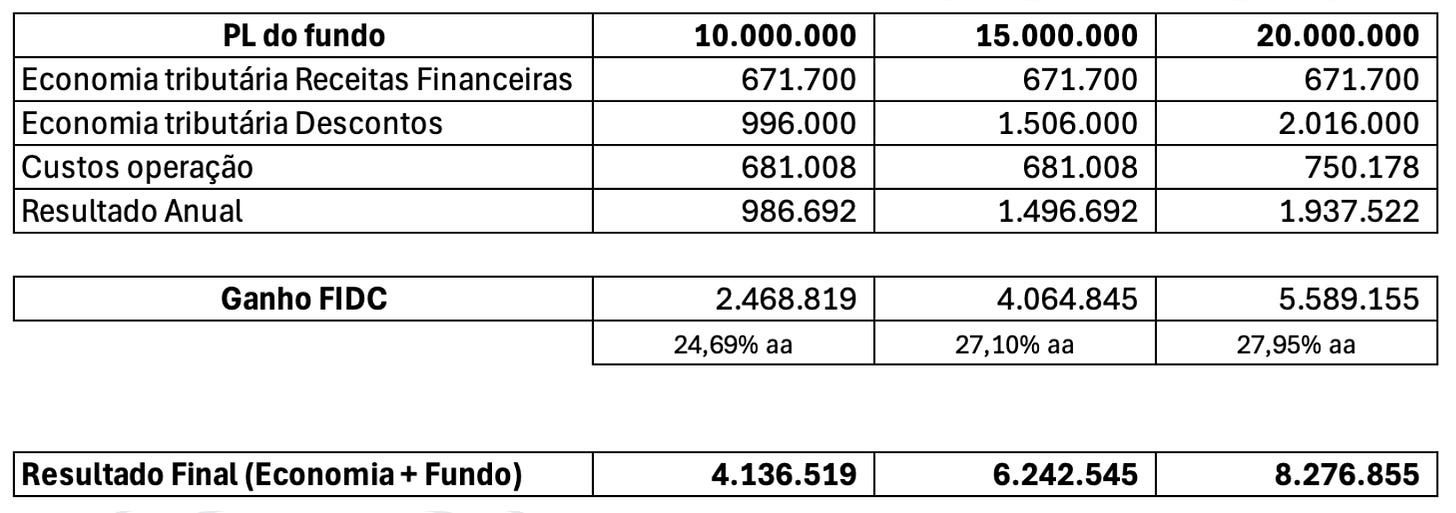

Exemplo: empresa com faturamento de R$ 400 mi/ano e 80% de pontualidade na carteira. Três tamanhos de FIDC (PL):

Como ler a tabela:

- A linha “Economia tributária – Descontos” é o coração do item (A): os juros/deságio viram despesa financeira, reduzindo a base de IRPJ/CSLL.

- Economia tributária — Receitas/Despesas Financeiras (o pulo do gato):

Quando o cliente atrasa, os juros e a multa virariam receita financeira na empresa (tributada integralmente). Cessando os recebíveis ao FIDC, essa receita passa a surgir no fundo, enquanto a empresa reconhece despesa financeira pelo deságio/juros da antecipação. Na prática, você converte uma receita tributável não operacional em despesa dedutível (especialmente eficaz no Lucro Real). E, do lado do fundo, não há come-cotas, então o imposto é diferido para o resgate, favorecendo o retorno composto. - Custos de operação: o que “come” parte do benefício (administração, gestão, custódia, auditoria, consultoria jurídica etc.).

- Ganho do FIDC: retorno do portfólio de recebíveis (spread entre taxa de compra e custo do dinheiro do fundo, já após provisões).

- Resultado Final soma ganhos fiscais + econômicos do veículo menos os custos.

Quer agendar um diagnóstico da sua empresa, entre em contato no link abaixo e fale direto comigo. Agendar diagnóstico.

Como eu ganho dinheiro com esse negócio?

Pelo lado do fundo: a remuneração vem do spread — o desconto (deságio/juros) que o FIDC cobra ao comprar os recebíveis menos o custo do dinheiro e os custos do veículo (admin, gestão, custódia, auditoria, servicer) + provisões de risco.

No modelo de gestão discricionária, a taxa é definida por um gestor independente, com regras de elegibilidade e precificação arm’s length (preço de mercado). Isso evita conflito de interesse e afasta o risco de a estrutura ser vista como “simulação fiscal”. O FIDC é um instrumento financeiro para dar liquidez e organizar a cadeia; se o uso for apenas para diferir imposto, você cria risco fiscal.

Tradução curta: sua operação paga uma taxa pelo capital no tempo; o FIDC vive do spread líquido, respeitando governança, risco e documentação.

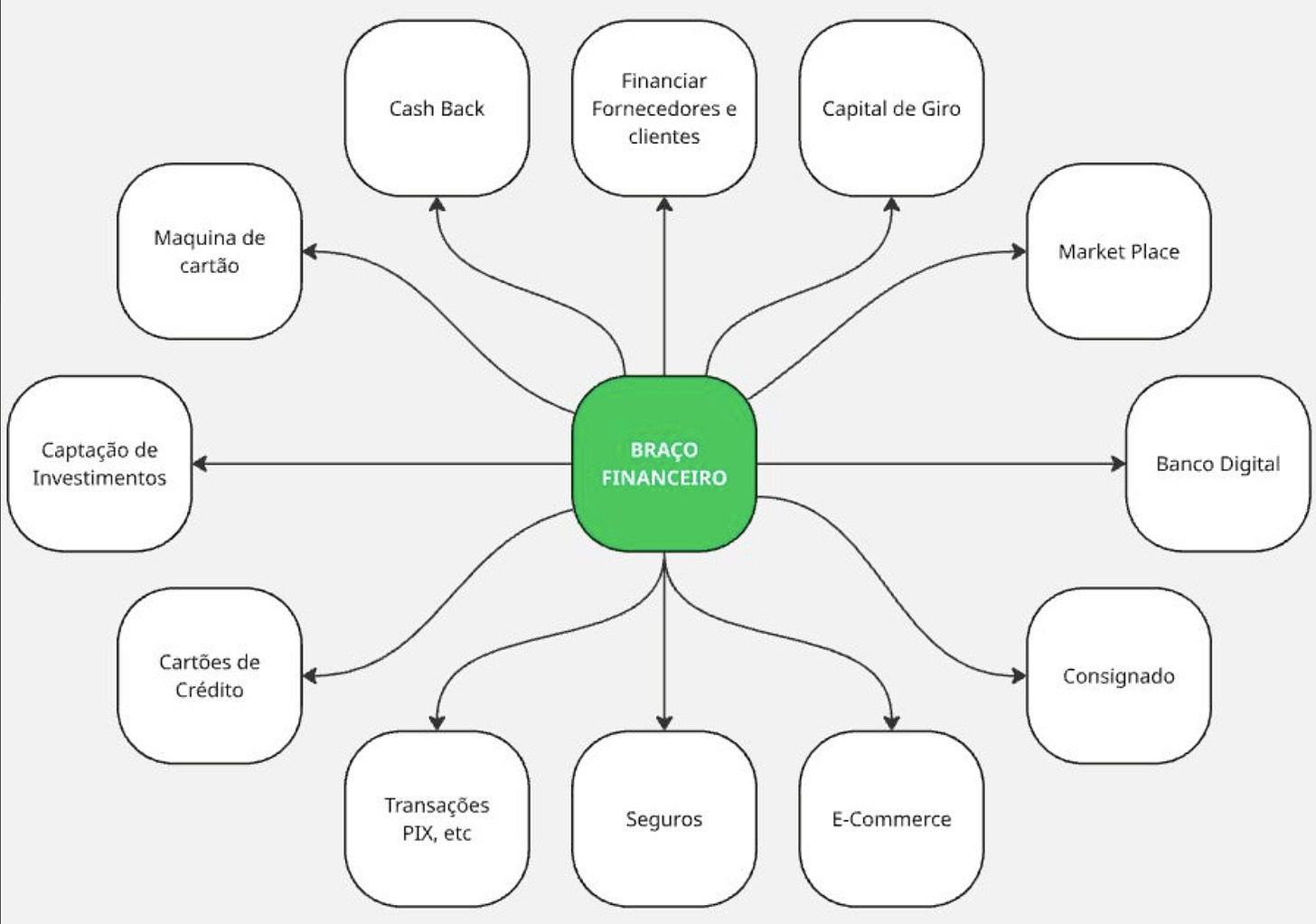

Aqui um exemplo visual de tudo que você consegue fazer com esse “braço financeiro”.

A estrutura de risco do FIDC funciona em “andares” de proteção

Como eu sei se é pra minha empresa?

Checklist franco (se marcar a maior parte, vale ir pro diagnóstico):

- Pra começar: Você pode iniciar um fundo menor, com menos volume financeiro porém precisa crescer ao mínimo de uns R$ 20 milhões para que o custo da estrutura versus os ganhos se equiparem

- Ticket e volume: Na prática, você precisa ter carteira de recebíveis com prazo médio acima de 30 dias (prioritariamente), precisa faturar mais de R$ 150 milhões por ano e se enquadrar no regime do lucro real.

- Objetivo claro: aqui é um ponto crítico, o instrumento não pode ter como única finalidade o diferimento tributário, pois isso pode caracterizar simulação fiscal. O instrumento precisa ter como finalidade a atividade financeira, não diferimento fiscal.

Glossário-relâmpago (sem tecnicês)

- Direitos creditórios: valores que você tem a receber (as parcelas das suas vendas).

- Deságio: desconto que o FIDC aplica para te pagar à vista.

- Cotas seniores/subordinadas: “andares” de risco/retorno dentro do fundo; as subordinadas protegem as seniores.

- Cedente/Sacado: quem cede (vende) o recebível ao FIDC / quem paga o recebível ao FIDC.

Fechando a conta

O FIDC não é “mágica”; é processo + dados + governança. Quando bem desenhado, barateia capital, organiza a cadeia e aumenta competitividade. Quando mal feito, vira só “desconto de duplicata com nome chique”. A diferença está na estrutura.

Se quiser, eu abro a caixa preta de como montar o seu “FIDC da cadeia” (governança, elegibilidade, subordinação, métricas e trilha de implantação em 90 dias).

Quero falar com o André no Whatsapp.

Aviso: conteúdo educativo. Não é recomendação de investimento nem oferta de valores mobiliários. Para decidir, busque análise jurídica, contábil e regulatória do seu caso.