A ideia deste relatório é simples: fechar 2025 com clareza e entrar em 2026 com leitura prática. Sem romantizar números, sem “narrativa bonita” e sem depender de uma única variável. O foco aqui é o que mexe com preços: crescimento, inflação, juros e dólar.

China: A Ilusão do Crescimento e o Dragão Imobiliário

Ao longo dos meus quinze anos no mercado financeiro, a China nunca foi a abertura dos meus conteúdos. Mas, de uns tempos pra cá, tem sido cada vez mais comum eu olhar primeiro para lá — talvez você devesse fazer o mesmo.

Vamos ser diretos: a China cumpriu a meta de 5% de crescimento do PIB em 2025, mas não se iluda. Foi um crescimento desequilibrado e com aparência de “fachada” em vários indicadores.

O governo empurrou produção industrial e exportações para compensar o que enfraqueceu por dentro: consumo e investimento privado. E o setor imobiliário, o elefante na sala, seguiu como peso morto.

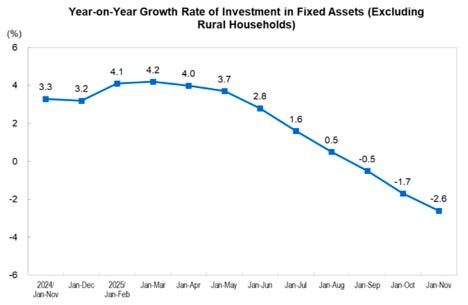

O investimento em imóveis caiu 15,9%. Isso não é ajuste suave: é crise com efeitos longos.

Fonte: National Bureau of statistics of China

Onde o Dinheiro Não Entrou (Jan–Nov 2025)

Investimento em Ativos Fixos: caiu 2,6% / Investimento Privado: recuou 5,3%.

Onde o Dinheiro “Salvou” (Nov 2025)

Exportações: subiram 5,9% / Superávit comercial: recorde de US$ 1,08 trilhão.

Minha leitura: a China está exportando o problema. Um superávit comercial recorde sinaliza que o mundo tende a aumentar o escrutínio e as barreiras. Para 2026, espere crescimento nominal mais lento e novas tentativas de forçar consumo doméstico. A transição tende a ser dolorosa.

Europa: O BCE Finalmente Cedeu (e Acertou)

A Zona do Euro teve um 2025 de alívio. A desinflação finalmente se consolidou e o BCE fez o que precisava: cortou juros em 25 pontos-base em março de 2025.

Mesmo com inflação headline em 2,3% (pressionada por energia), a inflação subjacente cedeu para 2,2%.

Ponto-chave: a política monetária funcionou. O aperto prolongado fez o trabalho, e a expectativa é a inflação ancorar na meta de 2% já no primeiro trimestre de 2026. Isso abre espaço para mais cortes e um fôlego no crescimento.

Highlights EUA: A Inflação das Tarifas e o Jogo do Fed

A economia americana em 2025 foi uma máquina de resiliência: crescimento na faixa de 1,9% a 2,0%, com um 3º trimestre surpreendente de 4,3%. O mercado de trabalho sustentou o consumo.

O grande tema foi a inflação induzida por tarifas. O CPI de novembro de 2025 ficou em 2,7%. O mercado entendeu que parte disso não era demanda aquecida, mas custo de política comercial sendo repassado.

O jogo do Fed: o Federal Reserve está numa corda bamba. Cortar juros ajuda a não estrangular a economia, mesmo que a inflação fique um pouco acima da meta por um tempo. A aposta é que o impulso inflacionário seja temporário. E o que importa para o dólar é simples: o Fed tende a cortar.

Dólar (USD): O Fim da Festa e o Que Esperar em 2026

Se você estava acostumado com dólar forte, 2025 foi o choque de realidade. A moeda americana recuou quase 10% (aprox. -9,6% no DXY).

O que esperar em 2026: o consenso aponta dólar mais fraco. O diferencial de juros entre EUA e o resto do mundo diminui, favorecendo EUR e JPY. Para nós, isso alivia a pressão sobre o real e tende a favorecer fluxo para o Brasil.

Brasil: Juros Altos Demais e a Estratégia de Investimento

O Brasil em 2025 foi a história de um PIB que surpreendeu (2,26%) e uma inflação que cedeu (IPCA 4,33%), mas com um custo alto: Selic estacionada em 15%.

O BC foi duro para segurar credibilidade, especialmente em um período de troca de comando. O risco é claro: asfixiar a economia com juro alto por tempo demais.

O ponto prático para 2026: se a Selic cair de 15% para 12%–13%, o ciclo favorece quem travou taxas altas e quem está posicionado para a reprecificação da curva.

Oportunidades de investimento em 2026

Se 2026 for mesmo um ano de queda de juros (ou de reprecificação das taxas futuras), prefixados e IPCA+ podem abrir uma janela interessante — porque esses papéis tendem a ganhar preço quando a curva fecha.

Existe uma frase comum entre investidores:

“Pós-fixado nunca machucou ninguém. Já o pré…”

Só que o “machucar” aqui tem nome: marcação a mercado.

Antes de entrar, tenha uma conversa objetiva com quem te orienta. Pergunte: qual prazo faz sentido, qual risco você aguenta ver na tela e o que precisa acontecer para essa tese dar certo — ou dar errado.

Renda Variável

Todo ano é a mesma história: “os ativos estão baratos”. E, com o nível de instabilidade que o Brasil entrega, é normal que eles pareçam baratos por muito tempo — o desconto vira um estado permanente, não um evento.

Ainda assim, existem assimetrias que o mercado exagera e que podem virar oportunidade, especialmente em 2026.

A tese mais óbvia é a de cortes de juros: se a taxa cair de forma consistente, empresas tendem a respirar — custo financeiro recua, margens melhoram e o crescimento volta a ter espaço.

O problema é o timing. Estamos entrando em ano de eleição presidencial, e eu tenho dúvida se a inflação (e, principalmente, as expectativas) vão se comportar a ponto de dar conforto para um ciclo de queda. Ano eleitoral costuma vir acompanhado de mais gasto, mais ruído e mais prêmio de risco — e isso pode atrasar ou encarecer o “juros pra baixo” que todo mundo quer.

Temas quentes para não perder de vista: demanda por energia e a continuidade do ciclo de investimento em IA, com impacto em commodities, capex e produtividade.

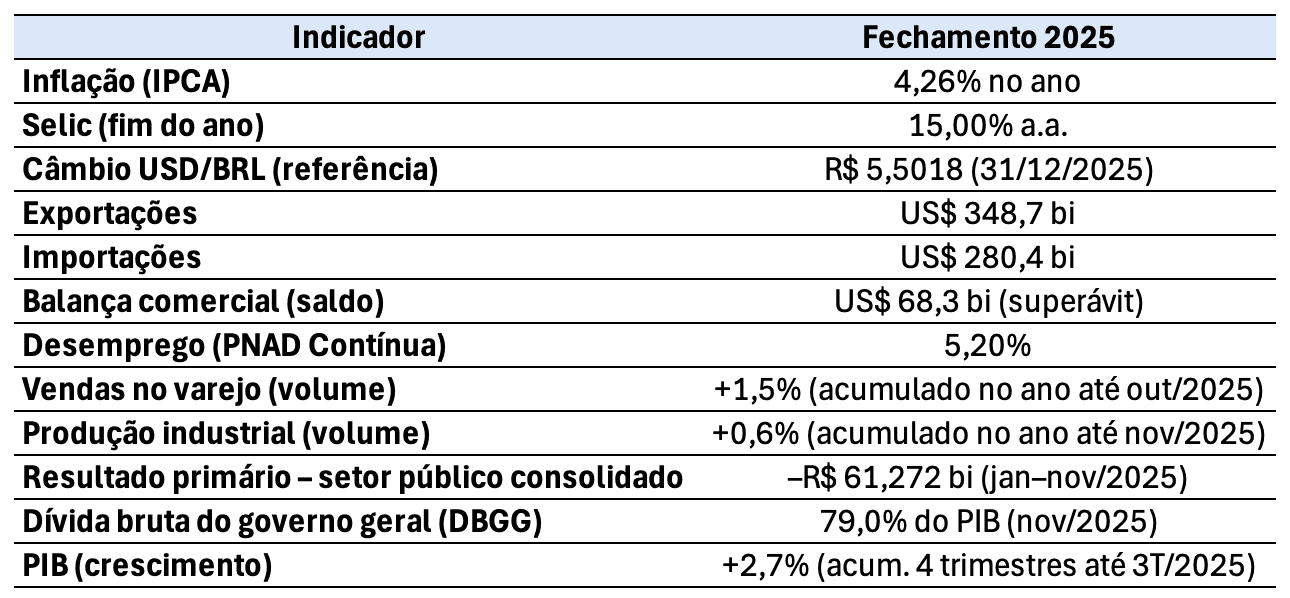

Este quadro é a “foto do ano” do Brasil

Um fechamento que organiza o que foi tendência, o que foi ruído e onde ficaram os principais pontos de tensão. A leitura aqui não é para adivinhar 2026, mas para entender de onde estamos partindo: o equilíbrio entre atividade, inflação e juros, a contribuição do setor externo e, principalmente, o peso do fiscal como fonte recorrente de prêmio de risco. Em outras palavras, esse fechamento define o campo de jogo: quais teses têm vento a favor, quais dependem de confirmação e onde a política pode voltar a interferir na dinâmica de expectativas.

Próximo passo

Se você quiser transformar essa leitura macro em um plano objetivo para 2026 (cenários, riscos e alocação por classes de ativos, com governança e controle de custos), me envie uma mensagem.

Aviso: este material é informativo e não constitui recomendação de investimentos.