Ao longo dos meus artigos, tenho defendido uma ideia que costuma causar certo desconforto: a maioria das oportunidades não é perdida por falta de dinheiro. Ela é perdida porque o planejamento financeiro começou depois que a oportunidade apareceu.

Mas conceitos financeiros ficam muito mais claros quando saem dos livros e aparecem na vida real.

Quero compartilhar duas histórias que acompanhei de perto. Elas não representam promessa de rentabilidade, tampouco garantem que o mesmo acontecerá com qualquer investimento. O objetivo é mostrar como o acesso ao capital pode mudar completamente o resultado de uma decisão patrimonial.

O primeiro caso é de um senhor da cidade de Jaraguá do Sul que, há cerca de cinco anos, por meio da sua cota de consórcio imobiliário, comprou um imóvel de aproximadamente R$ 150 mil e, cinco anos depois, esse mesmo imóvel foi vendido por aproximadamente R$ 300 mil; seu patrimônio dobrou de valor.

Observe um detalhe importante: quem gerou riqueza não foi o consórcio. Quem gerou riqueza foi o ativo adquirido. O consórcio foi apenas o instrumento que antecipou o acesso ao capital, permitindo comprar um patrimônio muito superior ao valor efetivamente desembolsado naquele momento.

Se ele tivesse esperado acumular todo o dinheiro para comprar à vista, provavelmente ainda não teria capital suficiente, o imóvel já não estaria disponível ou custaria muito mais do que naquele momento.

O segundo caso é ainda mais emblemático. O sogro de um grande amigo adquiriu uma cota de consórcio no valor de R$ 140 mil, com uma parcela aproximada de R$ 700,00 mensais.

Cerca de três anos depois, foi contemplado utilizando lance embutido e utilizou a carta de crédito para adquirir um terreno próximo à praia em Barra Velha (SC).

Alguns anos depois, uma construtora decidiu desenvolver um empreendimento exatamente naquela região e buscava terrenos para viabilizar o projeto. Em vez de vender o terreno, ele negociou uma permuta. Ao final da obra, recebeu como pagamento uma cobertura avaliada em aproximadamente R$ 1,2 milhão.

Uma decisão iniciada com uma carta de crédito de R$ 140 mil se transformou, cerca de doze anos depois, em um patrimônio superior a um milhão de reais. Mais uma vez, é importante separar causa e consequência.

Não foi o consórcio que transformou R$ 140 mil em R$ 1,2 milhão; foi o terreno, que só foi adquirido porque existia acesso ao capital quando a oportunidade apareceu.

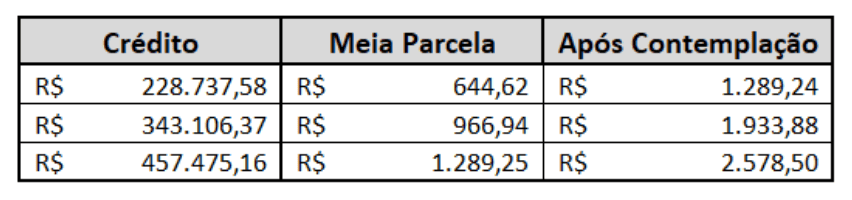

Exemplos de cota de Consórcio Imobiliário da Topcon:

Essas duas histórias possuem algo em comum: nenhuma delas começou com uma grande quantia disponível em conta corrente; nenhuma foi construída tentando prever exatamente o comportamento do mercado. Elas começaram muito antes da oportunidade surgir; começaram com planejamento.

É justamente aqui que muitas pessoas interpretam o planejamento financeiro de forma limitada. Pensam apenas em controlar despesas, organizar o orçamento ou economizar dinheiro, o que é importante, mas planejamento financeiro também significa construir acesso ao capital antes de precisar dele.

O mercado não avisa quando um imóvel será vendido abaixo do preço. Não comunica quando um terreno se tornará estratégico para uma incorporadora. Tampouco informa quando surgirá um ativo capaz de transformar um patrimônio.

As oportunidades simplesmente aparecem. Quem precisa procurar dinheiro depois que encontra a oportunidade normalmente chega atrasado; quem já estruturou previamente suas fontes de capital apenas toma a decisão.

Naturalmente, nem todo imóvel dobrará de valor e nem todo terreno será objeto de uma permuta milionária. O mercado possui riscos, ciclos econômicos e incertezas.

O verdadeiro ensinamento dessas histórias não está na valorização extraordinária dos ativos, e sim no fato de que ambas as oportunidades somente puderam ser aproveitadas porque existia uma estrutura financeira preparada para agir.

Talvez essa seja a principal função do planejamento patrimonial.

Não a de prever o futuro, mas a de garantir que, quando o futuro apresentar uma oportunidade, você tenha condições de dizer “sim”.

Existe uma frase atribuída ao filósofo romano Sêneca que resume perfeitamente essa lógica:

“A sorte é o encontro da oportunidade com a preparação.”

Porque patrimônio raramente cresce apenas pela capacidade de economizar. Ele cresce pela capacidade de executar boas decisões quando elas aparecem. Isso exige uma preparação que começa muito antes de a oportunidade bater à porta.

No fim, a oportunidade não escolhe quem tem mais dinheiro; ela favorece quem estava preparado.

Sobre a TOPCON Crédito e Investimentos

Fundada em setembro de 2021, a TOPCON Crédito e Investimentos nasceu de uma aliança estratégica com a Breitkopf Administradora de Consórcios, sediada em Blumenau (SC) e presente no mercado desde 1964. Ao iniciar o quinto ano de operação, a TOPCON consolida sua atuação com foco em atendimento personalizado, consultoria individualizada e acompanhamento integral do cliente, desde a estruturação do projeto até a efetiva utilização do crédito. Na TOPCON, a ética não é apenas um valor institucional, mas o principal pilar de relacionamento com os clientes. O compromisso é orientar com transparência, apresentar informações claras e entregar exatamente aquilo que foi proposto, construindo relações duradouras baseadas na confiança.

Referências Bibliográficas

Este artigo fundamenta-se em conceitos clássicos de finanças corporativas, planejamento patrimonial e economia, especialmente nas obras Finanças Corporativas e Valor, de Alexandre Assaf Neto; Fundamentos da Moderna Administração Financeira, de Eugene F. Brigham e Joel F. Houston; Applied Corporate Finance, de Aswath Damodaran; Financial Theory and Corporate Policy, de Thomas E. Copeland, J. Fred Weston e Kuldeep Shastri; e Teoria Geral do Emprego, do Juro e da Moeda, de John Maynard Keynes. Também serviram como base de consulta as publicações e estatísticas disponibilizadas pelo Banco Central do Brasil, além dos artigos de autoria de Marcelo Lamego publicados no portal Economia PR, que abordam temas relacionados a planejamento financeiro, estratégia patrimonial e consórcios sob a ótica das finanças corporativas.