Nos últimos meses, o mercado foi sacudido pelo caso do Banco Master e suas ramificações. A notícia trouxe à tona indícios de irregularidades, conflitos de relação e fragilidades que muita gente preferia ignorar — e o resultado foi óbvio: quem pagou o pato não foi só o investidor. Em vários episódios grandes, também foram expostos profissionais do mercado financeiro que, por desatenção ou despreparo, viraram parte do problema.

Se você ler até o final, na próxima vez que alguém te oferecer um “produto incrível”, você vai conseguir fazer as perguntas certas — não para “caçar defeito”, mas para tomar uma decisão mais consciente.

Antes de mais nada: o que o mercado financeiro realmente faz?

O mercado financeiro é, essencialmente, um grande mediador entre quem tem dinheiro e quem precisa de dinheiro.

De forma geral, a economia capta recursos por três caminhos:

- Emissões de títulos públicos (LFT, LTN, NTN etc.)

- Emissões de crédito privado (debêntures, CRI, CRA, notas comerciais, FIDCs etc.)

- Emissões bancárias (CDB, LCI, LCA, LC, LF e LIG)

Não vou entrar aqui na “sopa de letrinhas”. O objetivo é você entender o conceito por trás de cada família, porque é isso que muda o risco de verdade.

1) Títulos públicos: sua régua de comparação

Aqui o ponto principal não é o retorno — embora, em algumas janelas, possam ser bem atrativos. O ponto central é o nível de segurança e referência.

Por conceito, na ordem de risco, a dívida soberana (do próprio país) costuma ser tratada como a referência-base do mercado. Não é “risco zero”, mas é o parâmetro mais usado como piso de comparação para todo o resto.

E é aqui que muita gente erra: qualquer investimento que não seja título público precisa pagar mais para compensar o risco adicional.

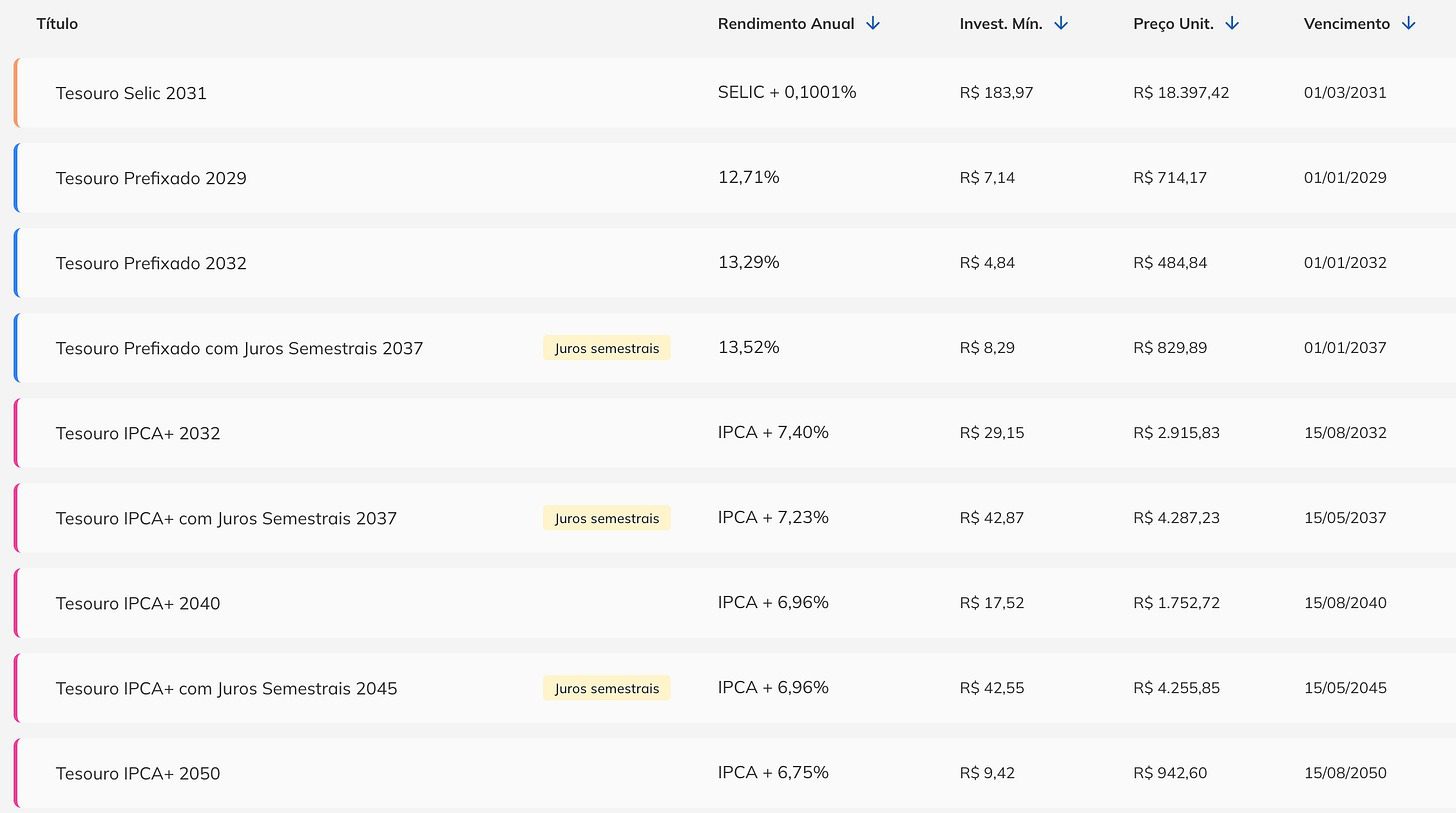

Se quiser checar as taxas e usar isso como referência, dá pra olhar direto no Tesouro Direto (pré, pós e indexados à inflação):

Pense assim: antes de discutir “se vale a pena”, você precisa definir com que você está comparando.

2) Emissões de Crédito Privado: aqui o jogo fica mais complexo

Crédito privado é onde muita gente “acha que entende” — e é onde mais vejo carteira machucada.

Cansei de pegar casos de clientes que vieram de outro atendimento com CRI, CRA e debêntures ruins — alguns com marcação a mercado destruída, outros com default ou renegociação forçada. E quase sempre o roteiro é o mesmo:

O cliente confiou no profissional que recomendou.

O profissional, muitas vezes, não sabia analisar a emissão de dívida que colocou na carteira.

E aqui vai a verdade simples (e desconfortável):

Crédito privado nada mais é do que um empréstimo para uma empresa. Ponto.

“Pasme”, mas é isso mesmo.

O que muda do Tesouro para o crédito privado?

Se título público é sua régua de comparação, crédito privado é o degrau seguinte da escada de risco:

- Se o risco é maior, precisa pagar mais.

- Se não paga mais, por que você está assumindo mais risco?

Só que o problema é que, no crédito privado, o risco não é “genérico”. Ele depende de coisas chatas e específicas:

- Quem é a empresa (ou o devedor final)?

- Como ela gera caixa?

- Qual a alavancagem?

- Qual a qualidade das garantias?

- Quais são os gatilhos do contrato (covenants)?

- Qual a liquidez desse papel se você precisar sair antes?

E aqui entra o ponto que pouca gente quer ouvir:

Não existe jeito simples de saber se um crédito é bom.

Você precisa entender no que está investindo — ou aceitar que está delegando isso a alguém e torcendo para essa pessoa ser competente.

Em linhas gerais, eu vejo muitos casos em que o retorno não compensa o “pacote completo”:

- dinheiro preso,

- liquidez ruim,

- risco de crédito real,

- risco jurídico/estrutura,

- e, muitas vezes, uma assimetria absurda (você assume o risco e alguém captura o fee).

Dois “mundos” dentro do crédito privado

Pra simplificar, dá pra dividir em dois grandes grupos:

High Grade (IG / Investment Grade)

Empresas com qualidade de crédito mais alta (geralmente com rating melhor, histórico, previsibilidade de caixa e acesso a mercado). Em tese: maior confiabilidade de pagamento, menor prêmio.

High Yield (HY)

Empresas com qualidade de crédito mais baixa, estrutura mais frágil, ou sem rating/track record robusto. Em tese: maior risco, maior prêmio (yield).

Só que tem uma armadilha:

muita coisa vendida como “high yield” na prática é crédito mal precificado, com pouca transparência e pouca liquidez — e isso não é a mesma coisa que “oportunidade”.

A frase que você precisa gravar

Crédito privado não tem FGC. Aqui la garantia soy yo.

Ou, mais corretamente: a garantia é o devedor + o contrato + a estrutura + as garantias.

Se você não sabe quem é o devedor, não entende minimamente o contrato e não consegue explicar por que aquilo paga o que paga… você não está investindo. Você está assinando um cheque em branco.

A recomendação prática é simples: pesquise o emissor, entenda a tese e faça perguntas. Se o profissional não souber responder com clareza, você já tem a sua resposta.

3) Emissões bancárias — o ouro tá aqui

Entre crédito privado e emissão bancária, o caminho relativamente mais simples de analisar é este aqui — por um motivo claro: existe o FGC.

Então é só investir até o limite do FGC e pronto, “estou garantido”?

Até o último momento, em teoria, sim.

Mas o caso Banco Master deve acelerar discussões e ajustes regulatórios no tema — e, principalmente, reforçar um ponto que muita gente ignora:

FGC reduz risco de perda, mas não elimina risco de dor de cabeça, prazo e liquidez.

Vamos por partes.

O que é um CDB, na prática?

Um CDB é um empréstimo que você faz para um banco.

E como banco é visto como “instituição séria” dentro do sistema financeiro, muita gente trata CDB como se fosse “quase Tesouro”. Só que não é. É risco de instituição financeira.

E é exatamente por isso que existe o FGC.

O que é o FGC?

O Fundo Garantidor de Créditos (FGC) é uma associação privada, sem fins lucrativos, que integra a rede de proteção do sistema financeiro.

Ele atua principalmente de duas formas:

- Pagando garantias quando o Banco Central decreta intervenção ou liquidação de uma instituição associada — para proteger depositantes/investidores e reduzir risco de corrida bancária.

- Em alguns casos, pode fazer operações de assistência (liquidez/estrutural) para facilitar uma saída organizada do mercado quando isso for socialmente menos custoso do que deixar a instituição “explodir”.

O limite do FGC: o detalhe que muda tudo

O FGC garante até R$ 250 mil por CPF/CNPJ por instituição (ou por conglomerado financeiro).

Esse “por conglomerado” é onde muita gente se confunde: às vezes você acha que diversificou em “bancos diferentes”, mas na prática está dentro do mesmo grupo.

A luz amarela: FGC não é “cheque em branco” do sistema

Aqui entra a parte incômoda — e que o caso Master trouxe para a mesa:

O FGC não foi desenhado para “cobrir o sistema inteiro”. Ele foi desenhado para:

- proteger o pequeno e o médio investidor dentro de limites,

- diminuir pânico,

- e ganhar tempo para o sistema resolver uma crise sem corrida bancária.

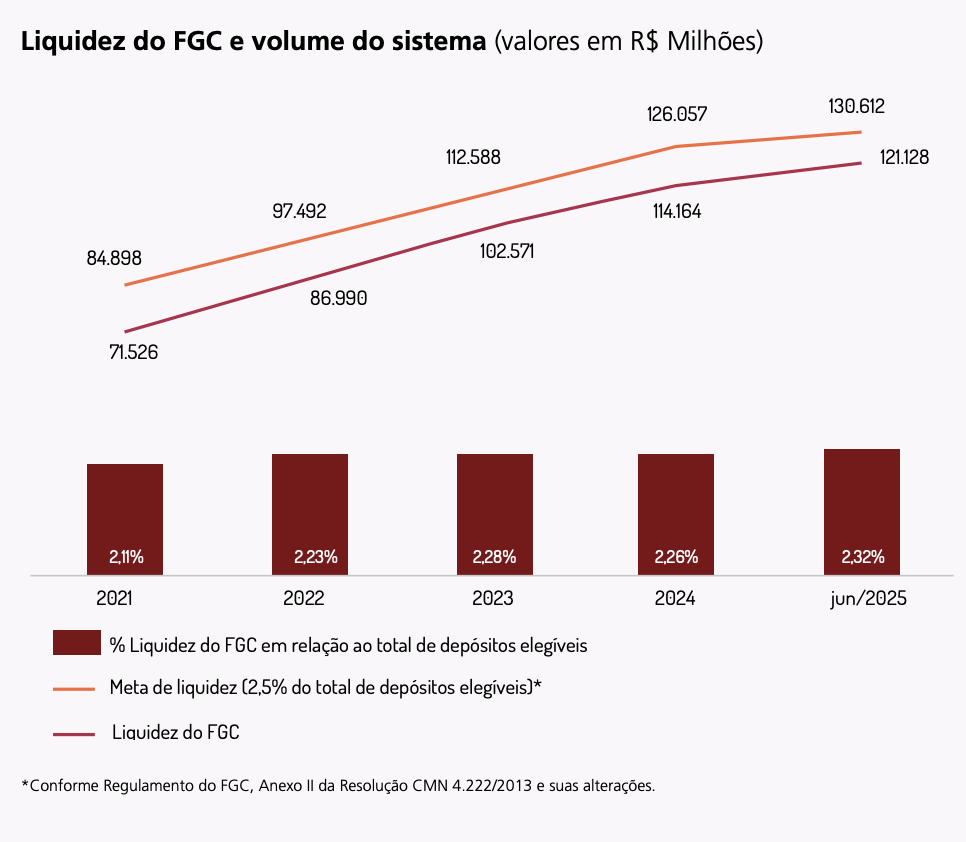

Por isso, a própria regulamentação do FGC trabalha com uma meta de liquidez equivalente a 2,5% dos depósitos elegíveis (ou seja: sempre será uma fração pequena do total do sistema).

E quando o mercado entra em estresse e aparecem eventos relevantes, o regulador pode precisar ativar mecanismos extraordinários (antecipação de contribuições, cobranças adicionais, aceleração de processos etc.). Recentemente, houve mudanças e discussões nessa linha após o caso Master.

E o CDB: como eu analiso?

De forma simples, existe um pacote de checagens básicas que reduz muito a chance de você cair em cilada — mesmo quando o investimento está “dentro do FGC”.

Três pontos práticos já filtram boa parte do risco:

1) Índice de Basileia (o “colchão” do banco)

O Índice de Basileia mede, em linhas gerais, quanto capital o banco tem para absorver perdas em relação aos riscos que ele carrega (carteira de crédito, exposições, etc.). Quanto maior, mais gordura para aguentar um cenário ruim.

No Brasil, o mínimo regulatório é por volta de 11% para instituições em geral, e um patamar “confortável” costuma ser visto como acima de ~15%. (Agência Brasil)

Tradução prática: se o banco está “colado no mínimo”, ele tem menos margem para errar.

2) Histórico de resultados (mas olhando de onde veio o lucro)

“Deu lucro” não é suficiente. Você quer saber se o banco lucra com o que deveria lucrar (atividade principal) ou se o número foi inflado por efeitos não recorrentes.

Um dado que ajuda muito é separar:

- resultado operacional (core do banco)

vs - resultado não operacional (eventos, venda de ativos, efeitos contábeis, etc.). (Banco Data)

Lucro “bonito” com operacional fraco é um alerta clássico.

3) Captações, ativos e crescimento: o “ritmo” importa

Banco que cresce captação muito rápido pagando taxa muito acima do mercado pode estar:

- comprando crescimento (caro), ou

- precisando de dinheiro (caro), ou

- com uma estrutura que só se sustenta com captação agressiva.

Não é prova de problema — mas é pergunta obrigatória.

Onde eu pego esses dados de forma simples?

Um lugar prático é o Banco Data, que organiza e explica indicadores do sistema financeiro com base em dados públicos (IF.Data/Banco Central) e coloca menus didáticos para você entender cada bloco. (Banco Data)

E, se você quiser ir na fonte oficial, existe o IF.Data do Banco Central. (Banco Central do Brasil)

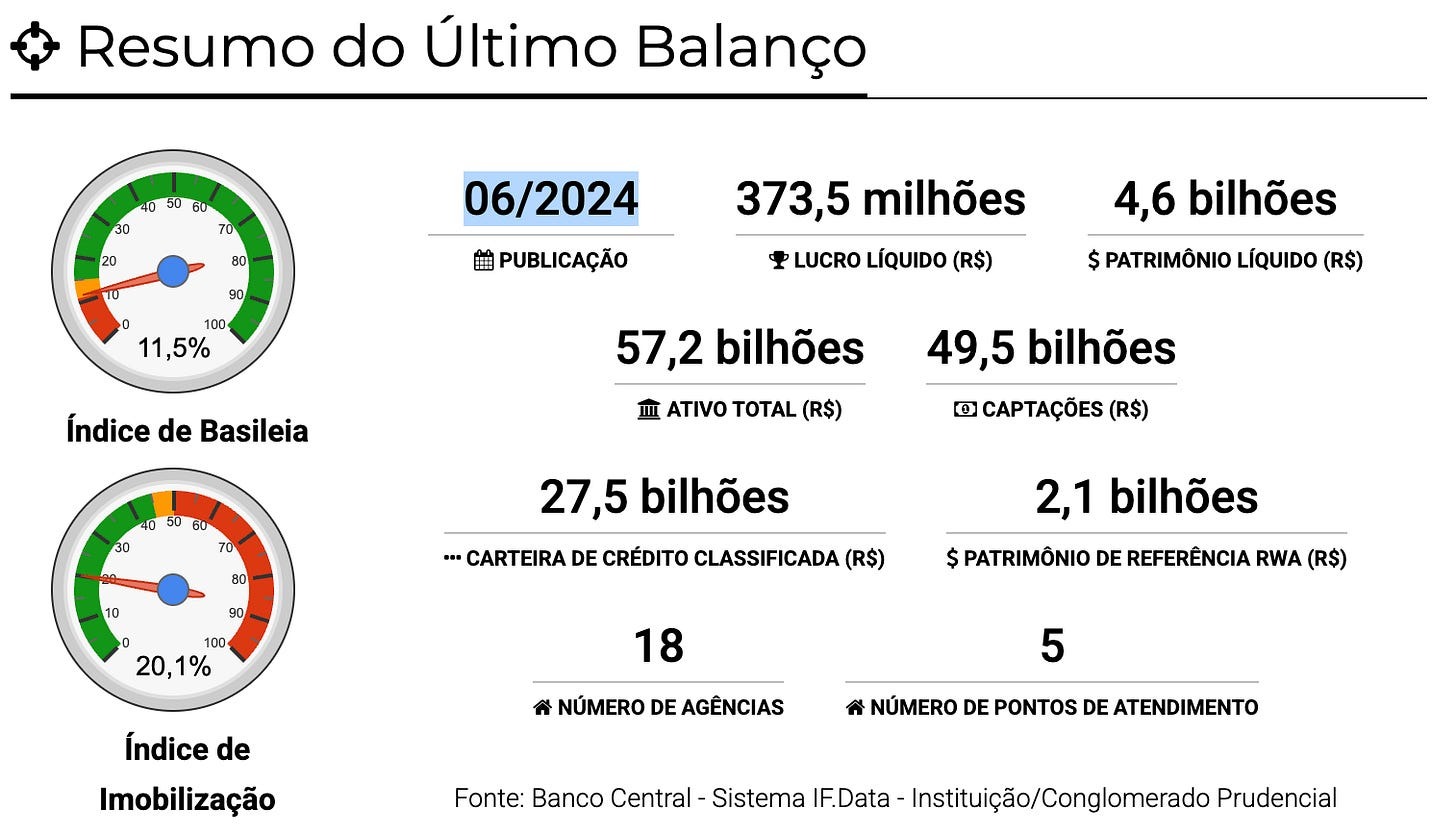

Exemplo: números do Banco Master (jun/2024)

Usando a consolidação do conglomerado no Banco Data (fonte IF.Data), em 06/2024 aparecem, entre outros, os seguintes números:

- Lucro líquido (2T24): ~R$ 373,5 milhões

- Patrimônio líquido: ~R$ 4,6 bilhões

- Ativo total: ~R$ 57,2 bilhões

- Captações: ~R$ 49,5 bilhões

- Carteira de crédito classificada: ~R$ 27,5 bilhões (Banco Data)

Esse tipo de “painel” não te dá a resposta sozinho — mas te dá munição para fazer as perguntas certas quando alguém te empurra um CDB com taxa fora da curva.

FGC não transforma um banco ruim em banco bom.

Ele só define o teto do seu prejuízo potencial — e mesmo assim com regras, prazos e processos.

O que te protege de verdade é: não entrar num emissor que você não entendeu.

Fechando: o caso Banco Master foi muito além do “óbvio” de um banco que captava caro demais ou vendia produto demais. O que chocou o mercado foi o cheiro de fraude e distorções que atravessam relações, estruturas e incentivos — ou seja, não é só “um emissor ruim”, é um alerta sobre como o sistema pode falhar quando a engrenagem inteira é colocada sob pressão (e quando pessoas demais confiam sem verificar).

Ainda assim, se você gosta de aprender, tem um lado bom: dá pra usar esse episódio como um manual prático de proteção. Não para virar especialista, mas para nunca mais aceitar uma oferta só porque “paga bem” ou porque “tem FGC”. A partir daqui, você já sabe pelo menos onde olhar e o que perguntar.

Se você ficou com alguma dúvida — ou se quiser que eu faça uma leitura crítica da sua carteira (principalmente CDBs, LCIs/LCAs e crédito privado), me chama no direct que eu te explico o melhor caminho e o que eu preciso de informações para avaliar com clareza.